A medida que la esperanza de vida se alarga, suele decirse que los trabajadores jóvenes tendrán que dedicar una mayor parte de sus ingresos a mantener a otros y, al mismo tiempo, necesitarán ahorrar más con el fin de prepararse para una vejez más larga. La edad de jubilación está subiendo en muchas economías desarrolladas, pero la idea de seguir trabajando hasta bien entrados los 70 es poco apetecible. Trabajar más, gastar menos, ahorrar más, y todo ello con una red de seguridad reducida. ¿Hay alternativas?

Según Andrew Scott, profesor de economía en la Escuela de Negocios de Londres, el punto de partida es replantear los conceptos de trabajo y jubilación. Afirma que prolongar la educación, el trabajo y la jubilación como bloques monolíticos en períodos de tiempo más largos no funcionará, "porque, si se vive hasta los 100, serían 60 años de trabajo, y eso suena bastante horrible".

Renunciar a la idea de una edad de jubilación prevista sería una manera de afrontar este problema, ya que permitiría diferencias individuales y facilitaría trabajar hasta una edad más avanzada por elección y no por necesidad.

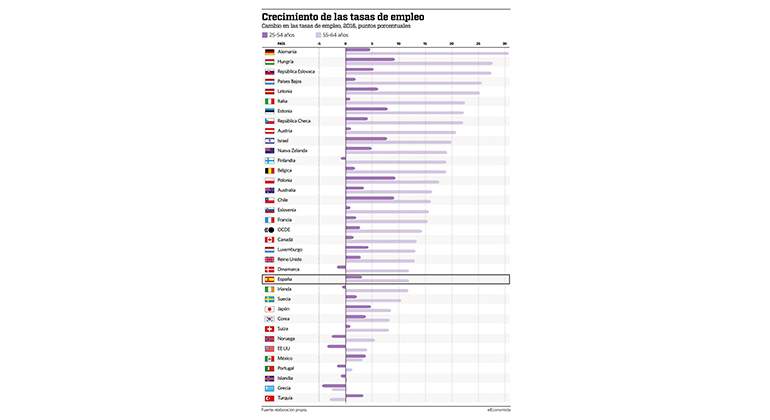

La relación estructural entre la vida laboral y no laboral ya está cambiando, a medida que empezamos a ver una diversidad mucho mayor en la edad de jubilación. En la Unión Europea, aunque la edad de jubilación tiende a subir, muchas personas siguen trabajando por cuenta propia a tiempo parcial después de retirarse. Además, en los países desarrollados, hay una tendencia a introducir edades de jubilación flexibles.

Dar a las personas más oportunidades para cambiar de trabajo, para trabajar de manera más flexible (como se ha puesto de manifiesto con el Covid-19) y para alternar entre emprendimiento, trabajo comunitario y formación es interesante e, incluso, podría decirse que necesario. "Si no se hace así", manifiesta Scott, "va a producirse una distribución del tiempo terrible, ya que no hay mucho que se pueda aprender a los 20 y siga siendo relevante a los 70 u 80".

Jim Pugh, cofundador de Universal Income Project, se hace eco de esta idea al preguntar: "Cuando hablamos de vivir más tiempo, ¿nos referimos sólo a alargar la vejez?, ¿o a alargar el período productivo?". Si las personas aportan a la sociedad durante más tiempo, pensaremos en la población mayor como una contribución en vez de como una carga.

Pugh: "Cuando hablamos de vivir más tiempo, ¿nos referimos sólo a alargar la vejez?"

¿La renta básica es el futuro?

Una solución que se ha propuesto (y que se ha probado en varios países, desde Finlandia hasta Kenia), es la renta básica universal. Se trata de un pago del Gobierno a todos los ciudadanos que garantiza un nivel mínimo de subsistencia. Sus defensores alegan que crea una infraestructura que permite a las personas ser más productivas y participar plenamente en la sociedad.

Pero, la renta básica universal no sale barata. En EE UU, Pugh estima que el coste total anual de las transferencias oscilaría entre tres y cuatro billones de dólares para dar 1.000 dólares al mes a cada adulto y quizá 250 a cada niño, "lo cual es realmente un nivel de subsistencia", asevera.

La renta básica podría apoyarse en un impuesto para la devolución de las transferencias. Si tiene ingresos, devolvería un porcentaje de la cantidad recibida hasta devolver el importe completo al ganar cuatro veces el umbral de pobreza. Según Pugh, esto dividiría el coste neto entre tres o cuatro. Junto con el impuesto para la devolución, una posible forma de cubrir el coste restante de la renta básica universal en EE UU sería volver a los niveles de impuestos sobre la renta de la era anterior a Reagan.

Ros Altmann, experta en pensiones y miembro de la Cámara de los Lores de Reino Unido, admite que la renta básica universal es muy atractiva como "nivelador", pero se cuestiona quién fijará el nivel y si no se verán tentados los políticos de ajustarlo para ciertos grupos. Señala que esto podría reproducir los mismos problemas del sistema de prestaciones sociales actual. "Algunas personas gastarán todos sus ingresos y la sociedad será incapaz de dejarles sin dinero. Otros tendrán mayores necesidades y la lista de excepciones seguirá creciendo".

El potencial de la renta básica universal sigue siendo una cuestión no resuelta. Finlandia es el único país que ha completado una prueba aleatorizada de un programa de renta básica universal a nivel nacional, y la consultora McKinsey califica como escasa la evidencia a favor o en contra de la renta básica.

Otra manera de verlo, más optimista que las preocupaciones de Altmann por el oportunismo, es que la renta básica universal, de manera bastante similar a la Inteligencia Artificial (IA), puede liberar el potencial humano, dando a las personas tiempo para desarrollar su propia creatividad en lugar de ser un eslabón más en la cadena productiva.

La madre de la invención

Aunque las cifras que implica la renta básica universal son descomunales, Pugh destaca que la forma en que las sociedades ya están respondiendo al Covid-19 podría ser un catalizador para el cambio.

Apunta a la posibilidad de que la transformación tecnológica en curso sirva de base para ello. "Estamos descubriendo nuevas maneras más eficientes de hacer las cosas", expone. "Muchas de las innovaciones tecnológicas actuales ofrecen un mayor potencial para conseguir más con menos, así que incluso si el porcentaje de horas laborables durante nuestra vida fuera menor, podría irnos bien".

Si bien, como se suele decir, aquí no hacemos las cosas así. El mundo está orientado al crecimiento. Si el PIB no se incrementa de un año a otro, sale en los titulares; si los beneficios disminuyen, los inversores abandonan. Por tanto, afrontar estas necesidades es un reto implícito al modelo económico existente. Al menos, como dice Altmann, "esto requiere una planificación a largo plazo, lo que no encaja bien con los ciclos políticos a corto plazo".

Planificación financiera personal

Si los gobiernos no están abordando estos retos a largo plazo, ¿cómo pueden las personas planificar sus finanzas? La IA está cobrando importancia en la gestión del patrimonio y la inversión, pero no se trata tanto de humanos contra máquinas, sino de que humanos y máquinas juntos trabajan mejor y más rápido. En lo referente a las pensiones y otro tipo de asesoría financiera, la voluntad y la elección humanas seguirán siendo fundamentales. A medida que la vida se complica, las personas necesitan más que nunca asesoramiento complejo e integral.

Entonces, ¿qué dirección tomará este asesoramiento? Paul Jackson, director global de análisis de asignación de activos de Invesco y autor de La cartera del siglo XXI, cree que estará determinado por cuatro factores clave: la baja rentabilidad de los bonos, la demografía, el cambio climático y la innovación tecnológica. "La edad a la que nos jubilamos y nuestras vidas después de hacerlo se ven impactadas, por ejemplo, por el hecho de que las rentabilidades de los bonos son muy bajas", sostiene. Matiza que, "en su lugar, al vender los activos, puede conseguir el mismo efecto que con una pensión anual, pero con suerte obtendrá una rentabilidad mucho mejor".

Joachim Klement, director de estrategia del banco de inversión Liberum Capital, está de acuerdo en que la rentabilidad de los bonos es "permanentemente baja", aunque considera que basar cualquier estrategia alternativa en las tendencias demográficas es "prácticamente imposible". En sus palabras, "los cambios demográficos son muy lentos. Hay una tendencia de 20 a 30 años a la que se le superponen eventos de tres, cuatro o cinco años, de manera que los inversores están intentando seguir una señal que es cinco veces más pequeña que el ruido del mercado".

Klement: "Los inversores están intentando seguir una señal que es cinco veces más pequeña que el ruido del mercado"

Sin embargo, ya nos estamos enfrentando a una sociedad más envejecida que hace una generación, y que cada vez envejece más. Para Altmann, esto crea todo un conjunto de necesidades para la tercera edad, ya se trate de servicios personales como "salud física y mental, mantenerse en forma, belleza y cuidado de la piel" o financieros. Como muestra de estos últimos, menciona hipotecas que permitan a las personas pedir préstamos hasta una edad más avanzada y que asuman que su pensión es un sustituto adecuado de los ingresos laborales. Aunque ya existen, son caras en relación a otros productos del mercado, y posiblemente no reflejan "el bajo riesgo de los prestamistas de edad más avanzada respecto al de los jóvenes".

Como dijo Mark Twain, es difícil hacer predicciones, especialmente sobre el futuro. No obstante, los factores clave ya están en marcha, como el envejecimiento de la población, el cambio climático y la revolución tecnológica. La pregunta que todavía hemos de responder es cómo convertirlos en trayectorias financieras para disfrutar de vidas más largas, pero no menos placenteras.

![]()