La sostenibilidad es la última tendencia de inversión imprescindible. Se calcula que en torno al 20% de las inversiones se etiqueta de una manera u otra como medioambiental, social y de buen gobierno (ESG). Esta proporción no deja de crecer y ya representa en torno a 20 billones de dólares.

Esto ha generado una fiebre verde que se ha convertido en la mayor tendencia de inversión de la actualidad. Pero no es una solución milagrosa para ganar dinero y hacer el bien. Aunque los aspectos positivos son muy reales, también hay retos a la hora de distribuir los beneficios y los costes de estas inversiones, e incluso a la hora de calcularlos.

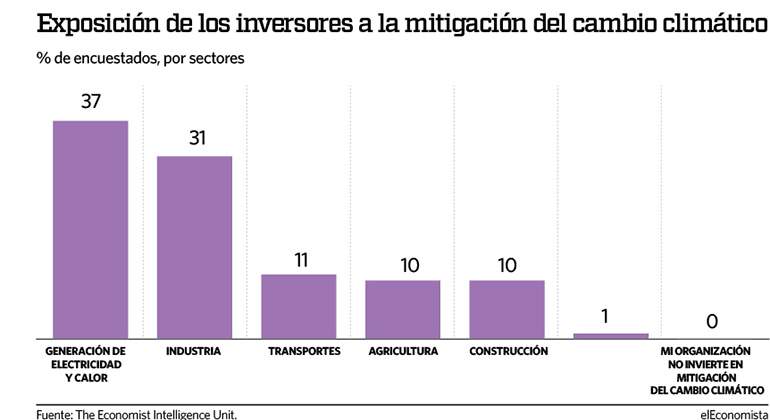

Por ejemplo, hay una disparidad persistente entre el destino de las inversiones ambientales (centradas sobre todo en tecnologías establecidas, como la eólica y la solar) y partes esenciales del rompecabezas de la sostenibilidad que siguen sin recibir suficiente inversión. Una encuesta global reciente de la Unidad de Inteligencia de The Economist a grandes inversores descubrió que la generación de electricidad y calor, seguida por inversiones relacionadas con la industria, representan la mayor parte de la inversión sostenible. Jason Tu, cofundador y director ejecutivo de la empresa de análisis ESG MioTech, afirma que los inversores se interesan mucho por "la generación, transmisión o almacenamiento de energía, o por su utilización, por ejemplo, en los vehículos eléctricos". También menciona que la tecnología agrícola está de moda entre los inversores.

Y a la inversa, la edificación, el transporte y la agricultura tienen una adopción relativamente baja, pese a ser grandes fuentes de gases de efecto invernadero (GEI).

¿Cómo son de útiles los criterios ESG?

"El punto de partida del ESG es defectuoso", sostiene Aswath Damodaran, profesor de finanzas de la Escuela de Negocios Stern de la Universidad de Nueva York. "Estamos intentando reemplazar las leyes que deberíamos aprobar como sociedad con el comportamiento de las empresas", asevera. Sin embargo, otros defienden que desplazar la responsabilidad a la sociedad o al individuo es una manera de desviar la atención, a veces deliberadamente, del gran papel que juegan las corporaciones.

"El profesor Damodaran se equivoca al pensar que hay partidarios del ESG que creen que la acción voluntaria es un buen sustituto de la ley", dice Mark Campanale, fundador y presidente ejecutivo de la Iniciativa de Seguimiento del Carbono. "Al contrario, lo que hace el ESG es admitir que la ley es un mínimo y que todos debemos aspirar a estándares más altos. Cuando los gobiernos no cumplen con sus responsabilidades, cuando se dejan presionar por los poderosos intereses empresariales para bloquear ciertos estándares, los accionistas pueden involucrarse y actuar", argumenta.

Damodaran aconseja escoger proyectos cuyo éxito nos importe

La tecnología juega un papel cada vez más importante a la hora de poner de manifiesto este tipo de abusos. Tu menciona el uso de imágenes por satélite "para ver si disminuye la vegetación en una plantación o si hay alguna señal de sustancias contaminantes en un radio de 30 kilómetros alrededor de una fábrica". Esto ayuda a los inversores a asegurarse de que sus proyectos sostenibles realmente hacen el bien. Y eso es exactamente lo que sugiere el profesor Damodaran para acercarse a la inversión verde: escoger proyectos cuyo éxito nos importe. Su consejo para los inversores es que "escojan dónde quieren hacer el bien".

¿Cómo de bien lo hace una empresa en cuanto a diversidad de género, uso del agua, emisiones y demás? Obviamente, sintetizar todos estos factores, y más en una cifra de ESG, es un problema. Algunos inversores quieren la mínima exposición posible a los combustibles fósiles, mientras que otros se centrarán a propósito en empresas más intensivas en carbono, para financiar la transición de la economía contaminante a la ecológica. Las calificaciones ESG no pueden resolver este asunto, sólo sirven como punto de partida.

Campanale tiene un punto de vista diferente. Considera que "las calificaciones ESG no son una tesis de inversión ni una estrategia". Lo que más le convence es "buscar áreas que puedan demostrar un impacto valioso en la sociedad, como invertir en la revolución de las energías verdes o en tecnologías sanitarias". A su juicio, "las estrategias de investigación de inversión ESG que permiten invertir en una variedad de empresas de alto impacto social son la base de las finanzas responsables".

Pisando el acelerador

Estas estrategias no pueden resumirse en una sola cifra. Un fondo o una acción puede tener una calificación ESG elevada por pertenecer a un sector con una baja huella de carbono, como es el caso del financiero, o simplemente porque informa de muchas métricas que las agencias de evaluación ESG valoran en sus criterios.

Un impacto positivo en un área, que da lugar a una buena calificación ESG, también puede tener un impacto negativo en otras áreas que quizá no estén presentes en algunas métricas ESG. De este modo, los propietarios de activos podrían no ser conscientes de consecuencias importantes de algunas de sus inversiones. Muestra de ello es el efecto colateral de las tecnologías con bajas emisiones de carbono en la extracción de metales. Estas tecnologías utilizan cantidades de metal mucho mayores que los sistemas basados en combustibles fósiles, lo que genera una demanda exponencial. Un coche eléctrico normalmente contiene 80 kilos de cobre, cuatro veces más que uno de gasolina. Las centrales eólicas y solares contienen más cobre que sus equivalentes de combustibles fósiles. Una central solar típica contiene unos cinco kilos de cobre por kilovatio, mientras que una central de carbón tiene dos kilos por kilovatio, según la economista Frances Coppola.

"El ESG se queda en la superficie, porque si piensa en la huella de carbono, creerá que los fabricantes de coches de gas natural generan una huella de carbono enorme", sostiene el profesor Damodaran. "Los coches eléctricos tienen sus propios costes, y si empieza a profundizar en ellos, lo que de verdad tiene que preguntarse es si estamos sustituyendo un mal por otro", avisa. Dado que la transición a la energía verde depende de actividades mineras poco reguladas en estas regiones, ¿no supone esto un riesgo de minimizar los aspectos sociales del ESG? ¿Y no se están creando puntos ciegos deliberadamente hacia otras formas de degradación medioambiental? Esto nos lleva a la acusación, expresada sin rodeos por la organización benéfica War on Want, de que esta fiebre verde amenaza con crear "una nueva forma de colonialismo ecológico que continuará sacrificando a las personas del sur global para mantener nuestro modelo económico roto".

La idea de que el mundo desarrollado ha acaparado los recursos disponibles, dejando desposeído al sur global, se refleja también en el informe de Invesco La cartera del siglo XXI, cuyo autor principal es Paul Jackson y que afirma que "el mundo desarrollado se ha enriquecido a costa de la capacidad de la atmósfera para absorber CO2, dejando poco margen al resto del mundo para desarrollarse". De acuerdo con el profesor Damodaran, este problema no puede dejarse a cargo de las corporaciones. "Gran parte de las publicaciones sobre ESG empiezan descartando casi a la ligera la tesis de Milton Friedman [fundador del monetarismo] de que las empresas deben centrarse en ofrecer beneficios y valor a sus accionistas, en lugar de desempeñar el papel de legisladores en materia social", alega. En última instancia, si un negocio no obtiene beneficios, no existe. Entonces, ¿estamos esperando demasiado de las empresas cuando les pedimos que consigan sus objetivos de una manera equilibrada y equitativa que nosotros mismos no estamos alcanzando como sociedad?

![]()